Könyvvizsgálat díjak

A könyvvizsgálói díjak számszerű meghatározásához iránymutatásként alkalmazható a megbízó gazdálkodó szervezet méretét kifejező két fő mutatószám valamelyike alapján történő díjszámítás (egyszerűbb módszer). Hangsúlyozzuk, hogy ennél a módszernél is fontos tényező a konkrét egyedi könyvvizsgálati megbízásra fordítandó szükséges (becsült) munkaóra ráfordítás mennyiségének a megtervezése és annak összevetése az alábbi táblázatokban megadott ajánlott minimális munkaóra ráfordításokkal. A táblázatban megadott ajánlott munkaóra ráfordításoktól való jelentős eltérések az adott gazdálkodóra jellemző egyedi sajátosságokból adódhatnak, mely esetben a megbízási díjat indokolt lehet az alábbiak szerint ajánlott minimális megbízási díjaktól eltérően megállapítani.

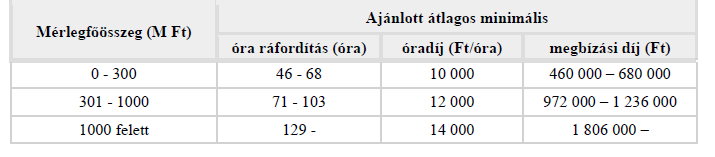

Az egyes mérlegfőösszeg sávokhoz tartozó adatok és ennek alapján az ajánlott átlagos minimális éves díjak az alábbiak szerint alakulnak 2020. január 1-jétől:

Az egyes nettó árbevételi sávokhoz tartozó adatok és ennek alapján az ajánlott átlagos minimális éves díjak az alábbiak szerint alakulnak 2020. január 1-jétől:

Tekintettel arra, hogy a számítás az átlag értékekből indul ki, a minimum díj megállapításánál, a megbízásra vonatkozó sajátosságok alapján egy +/- 30%-os eltérés indokolható. Vagyis az éves könyvvizsgálói díjra vonatkozóan az éves könyvvizsgálói megbízási díj ajánlott minimális összege (a díj alsó határa) 2020. január 1-jétől kezdődően 320 000 forint.

A fenti könyvvizsgálati díjak a Magyar Könyvvizsgálói Kamara által meghatározott minimum díjak és visszavonásig érvényesek.